41 kombinasi bisnis entitas sepengendali

Penjelasan mengenai hubungan sepengendali dari entitas-entitas yang bertransaksi dan bahwa hubungan tersebut tidak bersifat sementara. Tanggal efektif transaksi. Operasi atau kegiatan bisnis yang telah diputuskan untuk dijual atau dihentikan akibat kombinasi bisnis tersebut.

PSAK Akuntansi Kontrak Asuransi Jiwa. 11 Desember PSAK Kombinasi Bisnis Entitas Sepengendali. 11 September PSAK Pajak Penghasilan. 28 November PSAK Penurunan Nilai Aset. 29 April PSAK Instrumen Keuangan: Penyajian. 29 April PSAK Pembayaran Berbasis Saham. 18 September PSAK PSAK 4 Laporan Keuangan Tersendiri (download PDF) PSAK 4 terakhir ...

Pelatihan ini bertujuan agar peserta dapat memahami dalam penyusunan dan penyajian laporan keuangan konsolidasian untuk sekelompok entitas yang berada dalam pengendalian suatu entitas induk. Materi Pelatihan: PSAK 38 Kombinasi Bisnis Entitas Sepengendali. PSAK 22 Kombinasi Bisnis". PSAK 4 Laporan Keuangan Tersendiri.

Kombinasi bisnis entitas sepengendali

Secara konsep akuntansi, penggabungan usaha terbagi menjadi dua yaitu : pertama, akuisisi dengan entitas sepengendali (PSAK 38) merupakan suatu penggabungan transaksi atau peristiwa bisnis dimana anak perusahaan (subsidiary) dikendalikan oleh satu induk perusahaan (ultimate parent).

Berikut disampaikan materi PSAK 2015 dan SAK ETAP. Materi ini dibawakan dalam kegiatan Konferensi Regional Akuntansi III. salam OVERVEW PSAK 2015 BERBASIS IFRS dan ETAP 20042016 SAK ETAP DETIL 21112015 OVERVIEW PSAK,SAK ETAP DAN PSAP 03032016 PSAK 1 Penyajian Laporan Keuangan Revisi 2013 - 20022016 PSAK 2 Laporan Arus Kas (IAS 7) 25032015 PSAK […]

PSAK 38 : Kombinasi Bisnis Entitas Sepengendali PSAK 38 Terakhir direvisi pada tahun 2012.PSAK38 adalah salah satu PSAK yang masih berlaku saat ini yang tidak di adopsi dari IFRS. DSAK IAI menyatakan PSAK 38 bersifat sementara menunggu IASB menerbitkan standar kombinasi bisnis entitas sepengedali.

Kombinasi bisnis entitas sepengendali.

Psak 38 (r2013) "kombinasi bisnis entitas sepengendali" yang menggantikan psak . 45 sekunder seperti contoh laporan keuangan pengelolaan aset wakaf dan laporan. This annual report contains financial conditions, operation. (psak) and interpretation of financial accounting. Lampiran 4 contoh catatan atas laporan keuangan.

PSAK – 22 : Kombinasi Bisnis 1. ... aset atau kelompok aset yang bukan merupakan suatu bisnis Kombinasi entitas atau bisnis sepengendali (B01- B04)) 14; 15.

PSAK 12 Pengendalian Bersama Entitas Kontribusi Nonmoneter Oleh Venturer; PSAK Penggabungan Usaha dan Konsolidasi Bisnis. PSAK 22 Revisi 2010 Kombinasi Bisnis; PSAK 38 Revisi 2011 Kombinasi Bisnis Entitas sepengendali; PSAK 4 Revisi 2009 Laporan Konsolidasian dan Laporan Keuangan Tersendiri; ISAK 7 Konsolidasi Entitas Bertujuan Khusus; PSAK Aset

H. Kombinasi Bisnis ... Yang DAPAT Berupa sepengendali, Obligasi, indeks Saham, indeks Obligasi, mata Uang (mata uang), Tingkat suku bunga Dan instrumen-instrumen Keuangan lainnya. D. Tingkat Risiko Derivatif ... 2.4 Pengungkapan oleh entitas yang memiliki Properti Investasi

Kombinasi Bisnis Entitas Sepengendali. 11 September 2012. PSAK 46 . Pajak Penghasilan. 28 November 2018. PSAK 48 . Penurunan Nilai Aset. 29 April 2014. PSAK 50 . Instrumen Keuangan: Penyajian. 29 April 2014. PSAK 53 . Pembayaran Berbasis Saham. 18 September 2017. PSAK 55 . Instrumen Keuangan: Pengakuan dan Pengukuran. 16 Desember 2020. PSAK 56 ...

Scribd adalah situs bacaan dan penerbitan sosial terbesar di dunia.

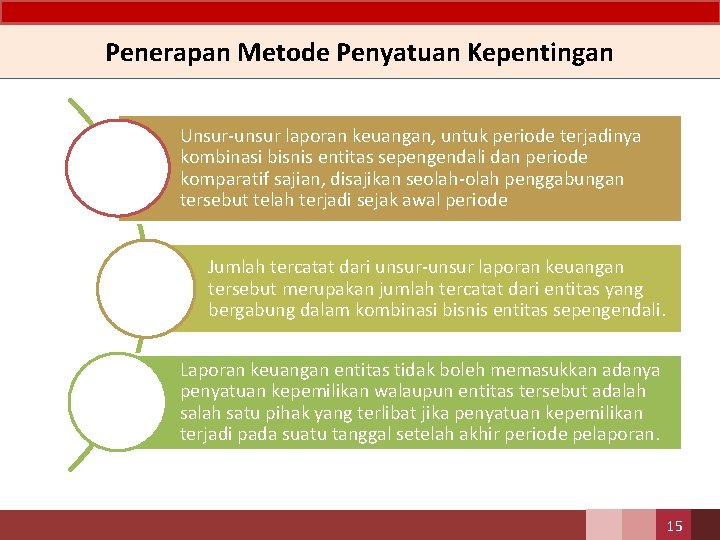

bergabung, untuk periode terjadinya kombinasi bisnis entitas sepengendali dan untuk periode komparatif penyajian, disajikan sedemikan rupa seolah-olah penggabungan telah terjadi sejak awal periode entitas yang bergabung berada dalam sepengendalian. 2) Tidak termasuk saham yang dimiliki sendiri sebesar 233.834 lembar saham pada 2013 ...

27 Feb 2017 — PPAk FEB UGM Tugas Kombinasi Bisnis dan Konsolidasi (Dikumpulkan 27 Feb 2017) – Zuni Barokah Diskusi: 1. Sebutkan standar akuntansi yang ...

Risiko yang ditimbulkan dari biaya ini disebut risiko bisnis atau risiko usaha. ... Leverage kombinasi terjadi apabila perusahaan memiliki baik operating leverage maupun financial leverage dalam usahanya untuk meningkatkan keuntungan bagi pemegang saham biasa. ... Entitas sepengendali (325,519,727,021) (314,889,945,926)

ventura entitas bersama kelompok aset yang atau bisnis bukan merupakan sepengendali (B01- suatu bisnis B04). 14. Identifikasi Kombinasi Bisnis ...

bahwa "Transaksi kombinasi bisnis antara entitas sepengendali, berupa pengalihan bisnis yang dilakukan dalam rangka reorganisasi enitas-entitas yang berada dalam suatu kelompok usaha yang sama, bukan merupakan perubahan pemilikan dalam arti substansi ekonomi, sehingga transaksi demikian tidak dapat menimbulkan laba atau rugi bagi seluruh ...

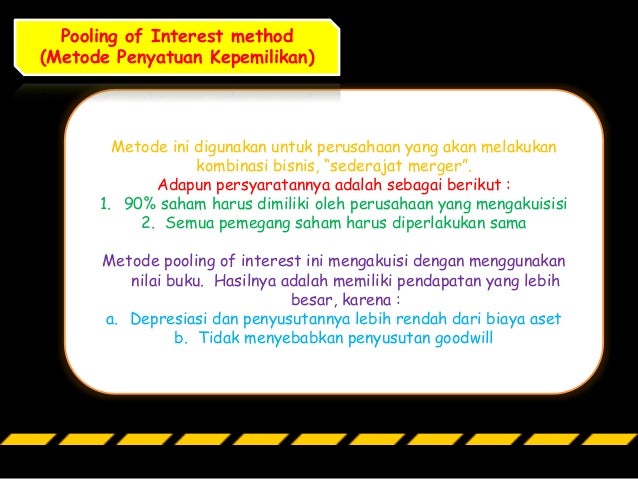

Dalam kombinasi bisnis entitas sepengendali sebenarnya tidak terjadi perubahan kepemilikan dari pihak pengendali dalam kombinasi bisnis tersebut sehingga dasar nilai buku menjadi lebih tepat. Metdoe Purchase atau pembelian atau akuisisi.

Ikatan akuntan indonesia .psak 38 : kombinasi bisnis entitas ...

Untuk kombinasi bisnis, SAK Umum sudah tidak mengizinkan pooling of interest method - sesuai perlakuan dalam IFRS (kecuali untuk perlakuan transaksi entitas sepengendali). Dalam masa transisi dari penggunaan SAK lama ke SAK baru yang berbasis IFRS, banyak entitas yang tiba-tiba memiliki aset dalam jumlah besar, atau melakukan revaluasi ...

Psak 38 restrukturisasi entitas sepengendali 1 agenda 1

Standar Akuntansi Keuangan merupakan pedoman utama bagi akuntan dalam penyusunan laporan keuangan dalam penyajian informasi laporan keuangan. Standar Akuntansi Keuangan di Indonesia akan selalu mengalami perubahan dan perkembangan sesuai dengan juga perkembangan dunia bisnis global. Standar akuntansi Keuangan yang

Psak 38 restrukturisasi entitas sepengendali - ppt download

dari entitas yang bergabung, untuk periode terjadinya kombinasi bisnis entitas sepengendali dan untuk periode komparatif penyajian, disajikan sedemikan rupa seolah-olah penggabungan telah terjadi sejak awal periode entitas yang bergabung berada dalam sepengendalian. 2) Tidak termasuk saham yang dimiliki sendiri sebesar 233.834 lembar saham.

Tambahan psak 38 kombinasi bisnis entitas sepengendali ...

16 Metode Akuisisi Entitas mencatat setiap kombinasi bisnis dengan menerapkan metode akuisisi akuisisi. a b d c Pengidentifikasian pihak pengakuisisi ...

Page 289 - modul ca - pelaporan korporat 2021

Kombinasi Bisnis Entitas Sepengendali. 11 September 2012. PSAK 46 . Pajak Penghasilan. 28 November 2018. PSAK 48 . Penurunan Nilai Aset. 29 April 2014. PSAK 50 . Instrumen Keuangan: Penyajian. 29 April 2014. PSAK 53 . Pembayaran Berbasis Saham. 18 September 2017. PSAK 55 . Instrumen Keuangan: Pengakuan dan Pengukuran. 16 Desember 2020. PSAK 56 ...

T f a exposure draft r d e pernyataan standar a k r posu k ...

bi i tit. Pembentukan ventura bersama. Akuisi aset atau kelompok aset yang bukan merupakan suatu bisnis. Kombinasi entitas atau bisnis sepengendali (B01-.

Bab i kombinasi bisnis-modul bu iin

PSAK 22 Kombinasi Bisnis pelaporan korporat akuntansi psak 22 : kombinasi bisnis agenda ... Kombinasi entitas atau bisnis sepengendali (B01- B04)) ...

Psak 38 restrukturisasi entitas sepengendali 1 agenda 1

PSAK 38: Kombinasi Bisnis Entitas Sepengendali, PSAK 45: Pelaporan Keuangan Entitas Nirlaba, dan; ISAK 25: Hak atas Tanah. SAK efektif per 1 Januari 2017 menambahkan PSAK/ISAK baru yang terdiri dari: PSAK 70: Akuntansi Aset dan Liabilitas Pengampunan Pajak, ISAK 30: Pungutan, dan ISAK 31: Interpretasi atas Ruang Lingkup, PSAK 13: Properti ...

Makalah psak no 38 kombinasi bisnis entitas sepengendali ...

PSAK 15 Investasi pada Entitas Asosiasi rev 2013 - 19032015. PSAK 16 ASET TETAP 13072016 bali. PSAK 18 Dana Pensiun 10082016 Overview PSAK singkat 08082016. PSAK 19 Aset Tidak Berwujud (IAS 38) 10052016. PSAK 22 Kombinasi Bisnis (IFRS 3) 16022015. PSAK- 23 Pendapatan 13072016 bali. PSAK 24 Imbalan Kerja (IAS 19 Employee Benefit) lengkap 11082016

Ed psak-22-kombinasi-bisnis

Adalah suatu rangkaian terpadu dari kegiatan dan aset yang mampu diadakan dan dikelola dengan. Kombinasi bisnis memberikan definisi dan pengertian dari bisnis, kombinasi bisnis, dan kombinasi bisnis entitas sepengendali, tetapi tidak memberikan panduan perlakuan akuntansi untuk kombinasi bisnis entitas sepengendali karena ruang lingkupnya mengecualikan kombinasi bisnis entitas sepengendali.

![ED PSAK 38 Kombinasi Bisnis Entitas Sepengendali - [Download PDF]](https://img.pdfslide.net/img/1200x630/reader021/image/20170913/55cf9de7550346d033afc7c3.png?t=1634292905)

Ed psak 38 kombinasi bisnis entitas sepengendali - [download pdf]

Perusahaan "A" sebagai entitas yang akan dilebur (merger) ke Perusahaan "B" sebagai entitas yang bertahan (setelah penggabungan), keduanya merupakan entitas sepengendali atau yang dikendalikan oleh pihak yang sama, yaitu Perushaan "C", sehingga aksi korporasi kedua entitas tersebut merupakan transaksi kombinasi bisnis entitas sepengendali sesuai PSAK No. 38 (Revisi 2012): Kombinasi Bisnis ...

Diskusi kombinasi bisnis

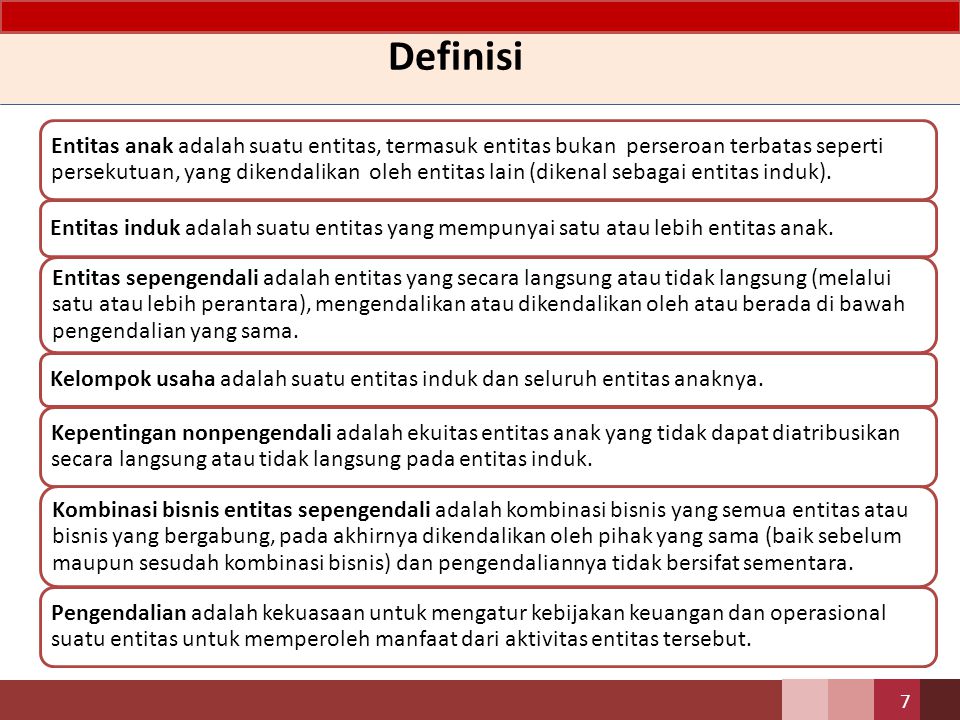

Kombinasi bisnis entitas sepengendali adalah kombinasi bisnis yang semua entitas atau bisnis yang bergabung pada akhirnya dikendalikan oleh pihak yang sama baik sebelum maupun sesudah kombinasi bisnis dan pengendaliannya tidak bersifat sementara.

Doc) kombinasi bisnis | wiralestari lestari - academia.edu

PSAK 38: Kombinasi Bisnis – Entitas Sepengendali PSAK 4: Laporan Keuangan Tersendiri (Eqv. IAS 27) PSAK 65: Laporan Keuangan Konsolidasian (Eqv. IFRS ...

Entitas Sepengendali - Pihak Berelasi - Kantor Cabang - Mesin ATM 550.000.000. Catatan: Apabila pembelian aset tetap berupa mesin ATM dilakukan secara kredit, maka akun utang piutang tersebut dieliminasi bersamaan akun ekuitas kedua belah pihak, yaitu Selisih Restrukturisasi Entitas Sepengendali. Jurnal eliminasi untuk asumsi kedua, sama ...

Psak 38 restrukturisasi entitas sepengendali 1 agenda 1

Jual beli saham ini merupakan kombinasi bisnis entitas sepengendali dan telah berlaku efektif tanggal 30 November 2020. Dari sisi beban, terjadi penurunan pada beban pokok penjualan menjadi senilai Rp 29,53 triliun dari sebelumnya Rp 31 triliun.

![ED PSAK 38 Kombinasi Bisnis Entitas Sepengendali - [PDF Document]](https://reader021.docslide.net/reader021/html5/20170913/55cf9de7550346d033afc7c3/bg3.png)

Ed psak 38 kombinasi bisnis entitas sepengendali - [pdf document]

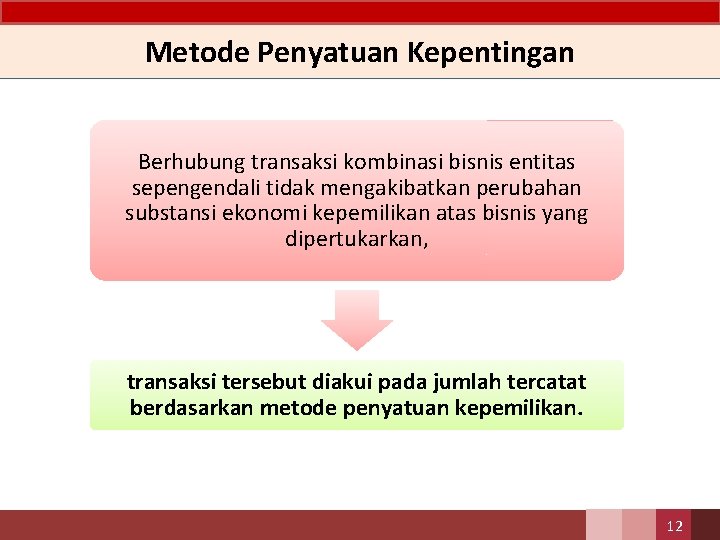

Berhubungan transaksi kombinasi bisnis entitas sepengendali tidak mengakibatkan perubahan substansi ekonomi kepemilikan atas bisnis yang dipertukarkan, maka transaksi tersebut diakui pada jumlah tercatat (yang dimaksud adalah "nilai buku") berdasarkan metode penyatuan kepemilikan. (Paragraf 10)

Kombinasi bisnis entitas sepengendali | e-akuntansi.com

Kemudian jika investee bukan merupakan entitas sepengendali maka menerapkan ketenntuan pengukuran dalam PSAK 22: Kombinasi Bisnis dan menerapkan PSak 38: Kombinasi BIsnis Entitas Sepengendali jika investee merupakan entitas sepengendali. PENGHENTIAN PENGAKUAN.

26 kombinasi bisnis entitas sepengendali - info dana tunai

Penerapan contoh tersebut perlu memperhatikan kesesuaian dengan praktik di. Consolidated financial statements fAgenda 1 Latar Belakang 2 Perubahan Ketentuan 3 Laporan Keuangan Konsolidasian f Kombinasi Bisnis Penggabungan Usaha entitas tidak sepengendali PSAK 22 nilai wajar selisih nilai wajar dengan.

Transfer pricing course

Goodwill merupakan aset entitas yang diakui penuh pada tanggal akuisis ... Kombinasi K bi i entitas tit atau bisnis sepengendali (B01B04))

Kombinasi bisnis, entitas sepengendali, dan laporan | pdf

PSAK 38 : Kombinasi Bisnis Entitas Sepengendali PSAK 38 Terakhir direvisi pada tahun 2012.PSAK38 adalah salah satu PSAK yang masih berlaku saat ini yang tidak di adopsi dari IFRS. DSAK IAI menyatakan PSAK 38 bersifat sementara menunggu IASB menerbitkan standar kombinasi bisnis entitas sepengedali.

Kombinasi bisnis, entitas sepengendali, dan laporan | pdf

38, pengalihan bisnis antara entitas sepengendali tidak mengakibatkan ... buku sebagai kombinasi bisnis dengan menggunakan metodepenyatuan kepemilikan.

Diskusi kombinasi bisnis

Ed-psak-22-kombinasi-bisnis

Psak – 22 kombinasi bisnis ifrs 3- business combination - ppt ...

Tugas kombinasi bisnis fix | pdf

Psak 38 restrukturisasi entitas sepengendali 1 agenda 1

Paragraf penekanan suatu hal sehubungan dengan penerapan psak ...

Dan entitas anak/and it's subsidiary - pt. metro realty ...

Top pdf makalah psak 22 kombinasi bisnis - 123dok.com

26 kombinasi bisnis entitas sepengendali - info dana tunai

Psak 38 restrukturisasi entitas sepengendali - ppt download

Untitled

![ED PSAK 38 Kombinasi Bisnis Entitas Sepengendali - [PDF Document]](https://reader021.docslide.net/reader021/html5/20170913/55cf9de7550346d033afc7c3/bg2.png)

Ed psak 38 kombinasi bisnis entitas sepengendali - [pdf document]

Contoh soal pencatatan biaya kombinasi bisnis

Pt sinar mas multifinance dan entitas .proforma ekuitas dari ...

Dalam kombinasi bisnis entitas sepengendali sebenrnya tidak ...

26 kombinasi bisnis entitas sepengendali - info dana tunai

Transfer pricing course

Page 294 - modul ca - pelaporan korporat 2021

Bab 1 kombinasi bisnis.docx - akuntansi keuangan lanjutan 1 ...

0 Response to "41 kombinasi bisnis entitas sepengendali"

Post a Comment