41 kombinasi bisnis entitas sepengendali

PPTX PowerPoint Presentation Transaksi kombinasi bisnis antara entitas sepengendali, berupa pengalihan bisnis yang dilakukan dalam rangka reorganisasi entitas-entitas yang berada dalam suatu kelompok usaha yang sama, bukan . merupakan . perubahan pemilikan dalam arti substansi ekonomi, sehingga transaksi tersebut . Pengertian Kombinasi Bisnis, Tujuan dan Identifikasi ... Pengertian Kombinasi Bisnis. Berdasarkan PSAK 22 (tahun 2010) Kombinasi Bisnis yang sebelumnya diatur melalui PSAK 22 (tahun 1994) berubah menjadi Akuntansi Penggabungan Usaha. Kombinasi bisnis/penggabungan usaha adalah suatu transaksi atau peristiwa lain di mana pihak pengakuisisi memperoleh pengendalian atas satu atau lebih bisnis.

SEKRETARIATmenyerahkan)yangdikenakanpajak; Selisih Nilai Transaksi Restrukturisasi Entitas Sepengendali(SNTRES)dicatatdalamPosModal USD8,487,104.00 bahwa pencatatan Entitas Sepengendali berdasarkan PSAK 38 (Kombinasi Bisnis Entitas Sepengendali)adalah: InvestasiSaham USD19,454,104.00 HargaPerolehan USD10,967,000.00 SNTRESdicatatpadaposmodal USD8,487,104.00

Kombinasi bisnis entitas sepengendali

Analisis Akuntansi Pt. Indofood Cbp [ylyx3k2rmznm] Kombinasi Bisnis Entitas Sepengendali (PSAK 38) Transaksi pembelian tersebut dicatat dengan menggunakan metode penyatuan kepentingan karena transaksi tersebut merupakan transaksi restrukturisasi antara entitas sepengendali, sesuai dengan PSAK No. 38 (Revisi 2012) "Kombinasi Bisnis Entitas Sepengendali". PSAK 38 Kombinasi Bisnis Entitas Sepengendali - IAI Global PSAK 38 Kombinasi Bisnis Entitas Sepengendali PSAK 38 Kombinasi Bisnis Entitas Sepengendali PENGANTAR PSAK 38 tentang Kombinasi Bisnis Entitas Sepengendali telah disahkan oleh Dewan Standar Akuntansi Keuangan pada tanggal 11 September 2012. Dalam kombinasi bisnis entitas sepengendali sebenrnya ... Dalam kombinasi bisnis entitas sepengendali sebenrnya Dalam kombinasi bisnis entitas sepengendali sebenrnya tidak terjadi perubahan kepemilikan dari pihak pengendali dalam kombisi bisnis tersebut sehingga dasar nilai buku menjadi lebih tepat. b. Metode purchase atau pembelian dalam akuisisi.

Kombinasi bisnis entitas sepengendali. 43 psak 22 kombinasi bisnis - Info Investasi Emas 43 psak 22 kombinasi bisnis. kombinasi bisnis - novita ratna putri PSAK 22 revisi tahun 2010 mensyaratkan bahwa kombinasi bisnis hanya terjadi jika satu entitas mengendalikan entitas lain. Pengendalian ini dapat di peroleh dengan kepemilikan hak suara atas entitas lain. Hak suara biasanya melekat dalam kepemilikan ekuitas suatu entitas walaupun ... PDF MAKALAH LAPORAN KEUANGAN KONSOLIDASI - ResearchGate 'kombinasi bisnis', dan 'kombinasi bisnis entitas sepengendali', tetapi tidak memberikan panduan perlakuan akuntansi untuk kombinasi bisnis entitas sepengendali karena ruang lingkupnya ... Makalah Kombinasi Bisnis Tm08042017 [2nv8q3x2xylk] Kombinasi bisnis entitas sepengendali (PSAK 38 Revisi 2012) adalah kombinasi bisnis yang seluruh entitas ataau bisnis yang bergabung, pada akhirnya dikendalikan oleh pihak yang sama (baik sebelum maupun sesudah kombinasi bisnis) dan pengendaliannya tidak bersifat sementara. (PDF) KOMBINASI BISNIS | Tarita Vascali - Academia.edu KOMBINASI BISNIS. Tarita Vascali. Download PDF. Download Full PDF Package. This paper. A short summary of this paper. 35 Full PDFs related to this paper. READ PAPER. KOMBINASI BISNIS. Download. KOMBINASI BISNIS.

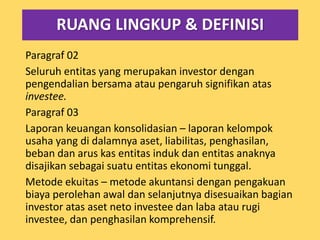

KOMBINASI BISNIS - SlideShare b) Akuisisi aset atau kelompok aset yang bukan merupakan suatu bisnis. c) Kombinasi entitas atau bisnis sepengendali 13. IDENTIFIKASI KOMBINASI BISNIS Paragraf 03 dan Pedoman Penerapan (PP05-12) Kombinasi bisnis - suatu transaksi atau peristiwa lain ketika pengakuisisi memperolah pengendalian atas atu atau lebih bisnis. Materi dan Tugas Kuliah: KOMBINASI BISNIS Kombinasi bisnis terjadi apabila satu entitas mengakuisis aset bersih atau kepentingan ekuitas pada satu atau beberapa entitas dan memperoleh pengendalian atas entitas tersebut. Berdasarkan GAAP terbaru, pengendalian sederhananya terjadi ketika sebuah perusahaan memiliki mayoritas kepentingan ekuitas pada perusahaan lain. KOMBINASI BISNIS ENTITAS SEPENGENDALI | e-akuntansi.com Oct 02, 2015 · Definisi Kombinasi Bisnis Entitas Sepengendali. Menurut ED PSAK 38 (2012) : · Pengendalian adalah kekuasaan untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitas entitas tersebut. · Entitas sepengendali adalah entitas yang secara langsung atau tidak langsung (melalui satu atau lebih perantara ... anita eka dewi: AKUNTANSI LANJUT KOMBINASI BISNIS Pengendalian yang dimaksud adalah kekuasaan untuk mengatur kebijakan keuangan dan operasi suatu entitas demi memperoleh manfaat dari aktivitas entitas tersebut.Entitas adalah badan yang terpisah dari pemiliknya. Kombinasi bisnis melibatkan 2 pihak yaitu entitas pengakuisisi dan entitas yang diakuisisi.

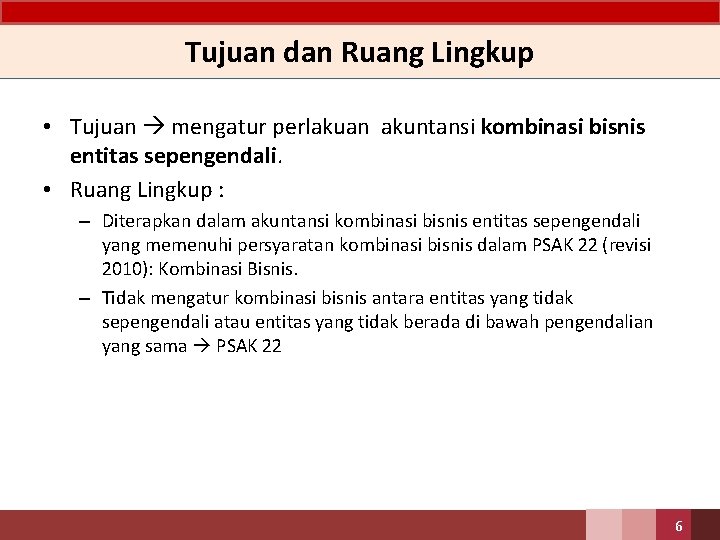

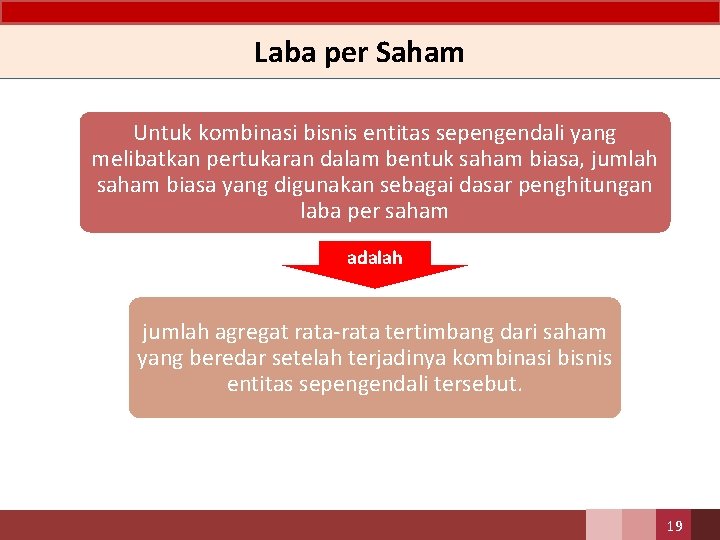

Kajian PSAK : PSAK 22 “KOMBINASI BISNIS” Akuisi aset atau kelompok aset yang bukan merupakan suatu bisnis Kombinasi entitas atau bisnis sepengendali. Identifikasi kombinasi bisnis Kombinasi bisnis adalah suatu transaksi atau peristiwa lain dimana pihak pengakuisisi memperoleh "pengendalian" atas satu atau lebih bisnis. Pengakuan PSAK 38 - Tulisan Kaum Kusam Pernyataan ini bertujuan untuk mengatur perlakuan akuntansi kombinasi bisnis entitas sepengendali. Pernyataan ini diterapkan pada kombinasi bisnis entitas sepengendali yang memenuhi persyaratan kombinasi bisnis dalam PSAK 22: Kombinasi Bisnis baik untuk entitas yang menerima bisnis maupun entitas yang melepas bisnis. Accounting Standard Resume (PSAK 38) - HMJA Aug 11, 2019 · Untuk kombinasi bisnis entitas sepengendali yang melibatkan pertukaran dalam bentuk saham biasa, jumlah saham biasa yang digunakan sebagai dasar penghitungan laba per sa h am adalah j u mlah ga b u n gan rata-rata ter timb ang dari saham yang b e r edar setelah teradinya kombinasi bisnis en t itas s e pengendali ters e but. (DOC) KOMBINASI BISNIS | Wiralestari lestari - Academia.edu C Transaksi semacam itu disebut Kombinasi Bisnis Entitas Sepengendali yang diatur tersendiri dalam PSAK 38 REVISI 2011. Tanggal Kombinasi Bisnis f PSAK 22 revisi 2010 menjelaskan bahwa kombinasi bisnis terjadi pada saat satu entitas mengendalikan entitas lain yang berupa bisnis.

Kalendar Islam 2021 Masihi / 1442-1443 Hijrah Malaysia, 1 ...

Hilang sepengendalian ED PSAK 38 (R11) Kombinasi Bisnis ... Pendapat kedua menyatakan bahwa SNTRES tidak dapat direklasiikasi ke saldo laba dan harus tetap sebagai bagian dari modal dalam ekuitas dengan alasan sebagai berikut: - Kombinasi bisnis entitas sepengendali merupakan transaksi modal dari satu entitas ke entitas lain yang berada dalam pengendalian satu pihak yang sama.

PT Pertamina Bina Medika IHC

Perlakuan Perpajakan Kombinasi Bisnis Entitas Sepengendali ... Saya saat ini sedang kuliah di jurusan Akuntansi dan sedang mempelajari PSAK 38 (Revisi 2012) tentang Kombinasi Bisnis Entitas Sepengendali. Ada banyak perusahaan yang dikendalikan oleh pihak yang sama (family businesses) dan berniat melakukan kombinasi bisnis antara anak-anak perusahaannya tersebut dimana salah satu anak perusahaannya akan ...

PSAK – 22 : Kombinasi Bisnis

PDF PSAK No 22 - Universitas Indonesia untuk kombinasi bisnis yang melibatkan entitas sepengendali. Sementara PSAK 38 (revisi 2004) menggunakan konsep "pooling of interest". Penggunaan dua konsep yang berbeda untuk suatu transaksi yang sama, walaupun kombinasi bisnis entitas sepengendali dikecualikan dari ED PSAK 22 (revisi 2010), akan menimbulkan pertanyaan "Apakah konsep

Page 294 - MODUL CA - Pelaporan Korporat 2021

Kombinasi Bisnis Entitas Sepengendali | IAI Knowledge ... ED PSAK 38 - Kombinasi Bisnis Entitas Sepengendali. DSAK telah menerbitkan Exposure Draft PSAK 38 Revisi 2012 yang membatalkan PSAK 38 yang telah disahkan pada 26 January 2012. ED dan PSAK 38. .

Parenicepos: MAKALAH PSAK NO 38 - KOMBINASI BISNIS ENTITAS ...

kombinasi bisnis - novita ratna putri akuntansi lanjut kombinasi bisnis ( ibu immi friska tarigandi susun oleh : anggota kelompok nama npm ajeng putri annisa 20658214 anita eka dewi 21214312 chusnul apiatin 22214395 faturrahman lista fitri arianti 26214120 novita ratna putri 28214088 ria natalia simanjuntak 29214215 universitas gunadarma falkutas akuntansi ata 2015/2016 kata pengantar puji syukur kehadirat tuhan…

Daftar Isi

Akuntansi Kombinasi Bisnis - Catatan Ilmu Penaku Konsolidasi (statutory consolidation) merupakan kombinasi bisnis dengan membentuk suatu entitas baru dari gabungan dua atau lebih entitas sebelumnya. Dimana, dua atau lebih entitas sebelumnya dibubarkan dan diganti dengan satu entitas yang baru. Entitas baru mengambil alih aset dan liabilitas entitas yang ada sebelumnya.

PSAK by Renaldy Jati

(PDF) THE IMPLEMENTATION OF PSAK-38 (REVISED ... - ResearchGate Kombinasi bisnis dapat berupa pembelian aset bersih atau saham suatu perusahaan oleh perusahaan lain, dan dilakukan dengan penerbitan aset at au saham. Dalam kombinasi bisnis akan menyebabkan...

PSAK 38 RESTRUKTURISASI ENTITAS SEPENGENDALI - ppt download

ED PSAK 38 - Kombinasi Bisnis Entitas Sepengendali | IAI ... ED PSAK 38 - Kombinasi Bisnis Entitas Sepengendali DSAK telah menerbitkan Exposure Draft PSAK 38 Revisi 2012 yang membatalkan PSAK 38 yang telah disahkan pada 26 January 2012. ED dan PSAK 38

Yang paling baru dari IASB!... - IKATAN AKUNTAN INDONESIA ...

karena memiliki hak suara tidak langsung atas PT C sebesar ... Hal itu bukan merupakan kombinasi bisnis yang sesuai dengan PSAK 22 revisi 2010. PT A merupakan pengendali tertinggi baik sebelum maupun sesudah PT A mengakuisisi hak suara PT. C Transaksi semacam itu disebut Kombinasi Bisnis Entitas Sepengendali yang diatur tersendiri dalam PSAK 38 REVISI 2011.

Jual Buku Perbedaan PSAK Terkini Berbasis IFRS dengan PSAK ...

Akuntansi kombinasi bisnis - SlideShare Mengidentifikasi perusahaan pengakuisisi 10 Untuk setiap kombinasi bisnis, salah satu dari entitas yang bergabung diidentifikasikan sebagai pihak pengakuisisi (06). Entitas yang memperoleh pengendalian atas pihak yang diakuisisi. (tidak jelas B14-B18) akuisisi aset akuissi saham perusahaan yang mentransfer kas atau aset lainnya dan kewajiban ...

Accounting Standard Resume (PSAK 38)

31 Definisi Kombinasi Bisnis Entitas Sepengendali Menurut ED ... 2.3.1 Definisi Kombinasi Bisnis Entitas Sepengendali Menurut ED PSAK 38 (2012) : Pengendalian adalah kekuasaan untuk mengatur kebijakan keuangan dan operasional suatu entitas untuk memperoleh manfaat dari aktivitas entitas tersebut. Entitas sepengendali adalah entitas yang secara langsung atau tidak langsung (melalui satu atau lebih perantara), mengendalikan atau dikendalikan oleh atau berada ...

ED PSAK 38 Kombinasi Bisnis Entitas Sepengendali

Dalam kombinasi bisnis entitas sepengendali sebenrnya ... Dalam kombinasi bisnis entitas sepengendali sebenrnya Dalam kombinasi bisnis entitas sepengendali sebenrnya tidak terjadi perubahan kepemilikan dari pihak pengendali dalam kombisi bisnis tersebut sehingga dasar nilai buku menjadi lebih tepat. b. Metode purchase atau pembelian dalam akuisisi.

Top PDF ED PSAK 38 (R11) Kombinasi Bisnis Entitas ...

PSAK 38 Kombinasi Bisnis Entitas Sepengendali - IAI Global PSAK 38 Kombinasi Bisnis Entitas Sepengendali PSAK 38 Kombinasi Bisnis Entitas Sepengendali PENGANTAR PSAK 38 tentang Kombinasi Bisnis Entitas Sepengendali telah disahkan oleh Dewan Standar Akuntansi Keuangan pada tanggal 11 September 2012.

PSAK 38 RESTRUKTURISASI ENTITAS SEPENGENDALI - ppt download

Analisis Akuntansi Pt. Indofood Cbp [ylyx3k2rmznm] Kombinasi Bisnis Entitas Sepengendali (PSAK 38) Transaksi pembelian tersebut dicatat dengan menggunakan metode penyatuan kepentingan karena transaksi tersebut merupakan transaksi restrukturisasi antara entitas sepengendali, sesuai dengan PSAK No. 38 (Revisi 2012) "Kombinasi Bisnis Entitas Sepengendali".

Kombinasi Bisnis, Entitas Sepengendali, Dan Laporan | PDF

KOMBINASI BISNIS ENTITAS SEPENGENDALI | e-akuntansi.com

Top PDF ED PSAK 38 (R11) Kombinasi Bisnis Entitas ...

![KOMBINASI BISNIS MAKALAH - [PDF Document]](https://static.fdokumen.com/img/1200x630/reader001/html5/112503/619ea5d535fc4/619ea5d6b9283.png?t=1.1.9)

KOMBINASI BISNIS MAKALAH - [PDF Document]

KOMBINASI BISNIS ENTITAS SEPENGENDALI | e-akuntansi.com

Perbedaan PSAK Terkini Berbasis IFRS dengan PSAK Sebelumnya

Untitled

Workshop Ikatan Akuntan Indonesia

DOC) KOMBINASI BISNIS | Wiralestari lestari - Academia.edu

Contoh Soal Pencatatan Biaya Kombinasi Bisnis

Kombinasi Bisnis, Entitas Sepengendali, Dan Laporan | PDF

Top PDF MAkalah PSAK 22 Kombinasi Bisnis - 123dok.com

ED PSAK 38 (R11) Kombinasi Bisnis Entitas Sepengendali

PSAK 38 RESTRUKTURISASI ENTITAS SEPENGENDALI - ppt download

PT MEGA PERINTIS TBK DAN ENTITAS ANAK

PT. INDO-RAMA SYNTHETICS Tbk DAN ENTITAS ANAK/ AND ITS ...

Page 289 - MODUL CA - Pelaporan Korporat 2021

![Akuntansi kombinasi bisnis - [PPTX Powerpoint]](https://cdn.cupdf.com/img/1200x630/reader026/reader/2021100612/557da4ffd8b42a642d8b4e5c/r-1.jpg)

Akuntansi kombinasi bisnis - [PPTX Powerpoint]

PSAK 38 RESTRUKTURISASI ENTITAS SEPENGENDALI 1 Agenda 1

ANALISIS PENERAPAN PRINSIP PENYAJIAN DAN PENGUNGKAPAN STANDAR ...

PSAK 38 RESTRUKTURISASI ENTITAS SEPENGENDALI 1 Agenda 1

Konvergensi IFRS dan GAAP Indonesia 7A - Kombinasi Bisnis ...

Untitled

Page 290 - MODUL CA - Pelaporan Korporat 2021

ED PSAK 38 Kombinasi Bisnis Entitas Sepengendali

Berikut ini contoh akuisisi yang termasuk dalam transaksi ...

KOMBINASI BISNIS

0 Response to "41 kombinasi bisnis entitas sepengendali"

Post a Comment